Recursos Financieros Consolidados para Empresas

El impacto a causa de COVID-19 se ha sentido en toda la comunidad empresarial, y con el fin de ofrecer ayuda financiera, se han desarrollado programas de apoyo locales, nacionales y federales. Esta página consolida las opciones disponibles para su negocio y proporciona información sobre cómo navegar el proceso de solicitud.

Información actualizada a partir del 18 de junio de 2020

El préstamo PPP podrá ser perdonado por completo si el prestatario cumple con los requisitos de la SBA. La condonación está basada en que la empresa conserve o vuelva a contratar rápidamente a los empleados y en que mantenga el nivel de los salarios. La condonación será menor si se reduce el número de empleados de tiempo completo o se disminuyen sueldos y salarios. Para aprender más sobre los requisitos y si su empresa califica, oprima aquí.

Elije una de las siguientes secciones:

Ley de Ayuda, Alivio y Seguridad Económica del Corona-virus (Ley CARES, por sus siglas en inglés)

$349mil millones de dólares

El total disponible para el Programa de Protección de Sueldos (PPP, por sus siglas en inglés)

$10mil millones de dólares

agregado al programa de Préstamos ante Desastres por Daños Económicos (EIDL, por sus siglas en inglés)

$17mil millones de dólares

asignado al programa de mitigación para la deuda de pequeñas empresas

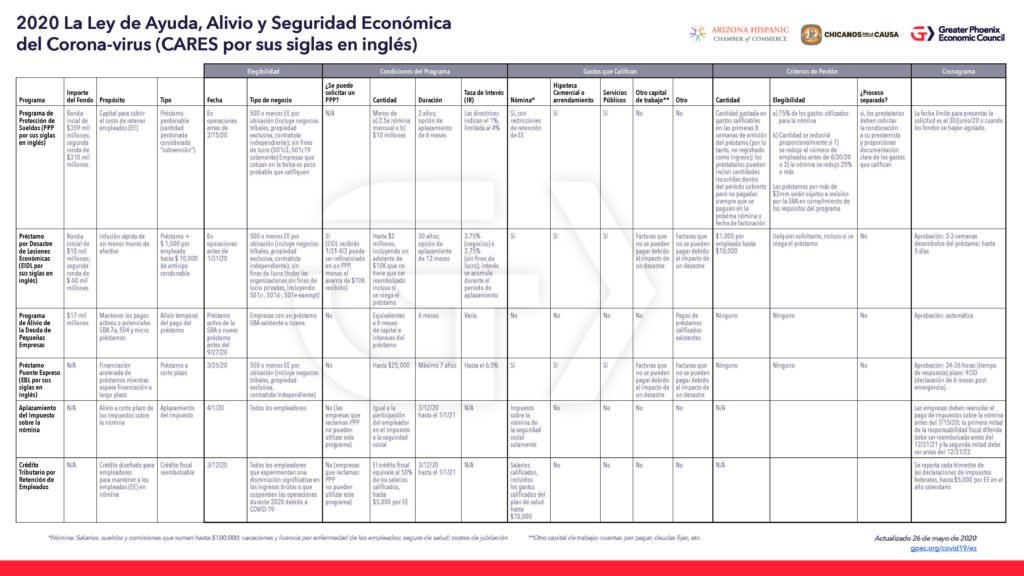

Resumen de Ley CARES

Se anunció la Ley de Ayuda, Alivio y Seguridad Económica del Corona-virus el 27 de marzo de 2020 y está diseñado para apoyar a las personas y empresas que se enfrentan al impacto económico y de salud a causa del coronavirus. La Agencia Federal de Pequeños Negocios de los Estados Unidos (SBA, por sus siglas en inglés) y el Departamento del Tesoro de Estados Unidos están guiando los programas creados a través de la Ley CARES. En esta página, nos centraremos en los cuatro programas principales de asistencia para pequeñas empresas que se ofrecen bajo el reglamento CARES, que pueden ser de beneficio para su negocio.

Para obtener más información sobre el CARES Act, descargue nuestro resumen y consulte la tabla a continuación para ver cómo se puede aplicar a su negocio.

Opciones de Asistencia para Pequeñas Empresas - Federal

A continuación, determine las opciones correctas para su negocio

Estos recursos cubren múltiples opciones de asistencia para pequeñas empresas para ayudarle a determinar cuál es el más relevante para su negocio y cómo navegar por el proceso de solicitud. Solo debe solicitar los programas para los que califica, pero no hay penalidad por solicitar a múltiples programas de asistencia, siempre y cuando los fondos se usen para diferentes actividades.

¿Eres una pequeña empresa?

Primero, determina si el tamaño de su negocio cumple con los estándares de elegibilidad establecidos por la SBA. Todas las empresas con menos de 500 empleados califican. Si tiene más de 500 empleados, utiliza el enlace abajo Business Size Calculator, en esta página, para determinar si el negocio es elegible.

Guía de Solicitud para Pequeños Negocios Center

Para un resumen breve que explica cómo calificar y solicitar para cada uno de los programas, baja la guía de aplicaciones.

AZ Commerce Authority (ACA)

Consigue respuestas rápidamente en la página de recursos y ayuda del ACA o descargue la lista actual de las organizaciones financieras locales aprobadas por la SBA preparada por el equipo de la SBA.

Arizona Small Business Development Center Network (AZSBDC)

SBDC proporciona consejería personal de negocios y cómo conseguir recursos para negocios para su pequeña empresa.

Programa de Protección de Sueldos (PPP)

Cubre la compensación de su nómina de empleados, seguros, servicios públicos y otros gastos operativos.

El Programa de Protección de Sueldos (PPP) está diseñado para ofrecer un incentivo directo para que las pequeñas empresas mantengan a los trabajadores en la nómina. El PPP es un préstamo que puede ser a fondo perdido (perdonable) siempre y cuando se cumplan los requisitos para pequeñas empresas, 501 (c) 3, 501 (c) 19 y negocios de comunidades indígenas que cumplen con la designación de la SBA, al igual que dueños de empresa de un solo propietario así cómo contratistas independientes. Las empresas deben haber estado operando antes del 15/02/2020. Se aplican otras restricciones.

- El préstamo equivale al 250% del promedio de la nómina mensual

- Monto máximo de financiamiento es de $ 10 millones de dólares

- Los fondos utilizados en gastos calificados durante 24 semanas o al 31 de diciembre de 2020 (lo que ocurra antes) pueden ser condonados

- El monto no gastado se transfiere a un préstamo de bajo interes.

Criterio de Elegibilidad

No es obligatorio que el solicitante del préstamo (empresa o individuo) demuestre una dificultad economía, sino certificar de buena fe que su negocio se ha visto afectado por la crisis económica actual. La organización debe haber estado operando antes del 15/02/2020 para calificar.

Los solicitantes de préstamos solicitaran a través de bancos certificados en préstamos de SBA 7 (a). Los solicitantes deben presentar un formulario de solicitud del Programa de Protección de Suledos y documentos fiscales recientes.

Ejemplos de Situaciones y Cálculos

Puede abrir los enlaces abajo para ver ejemplos de situaciones, cálculos y requerimientos para una pequeña empresa, una organización sin fines de lucro (non-profit) o una empresa de un solo propietario quien solicite apoyo por medio del Programa de Protección de Sueldos.

Solicitud de una pequeña empresa para PPP >>

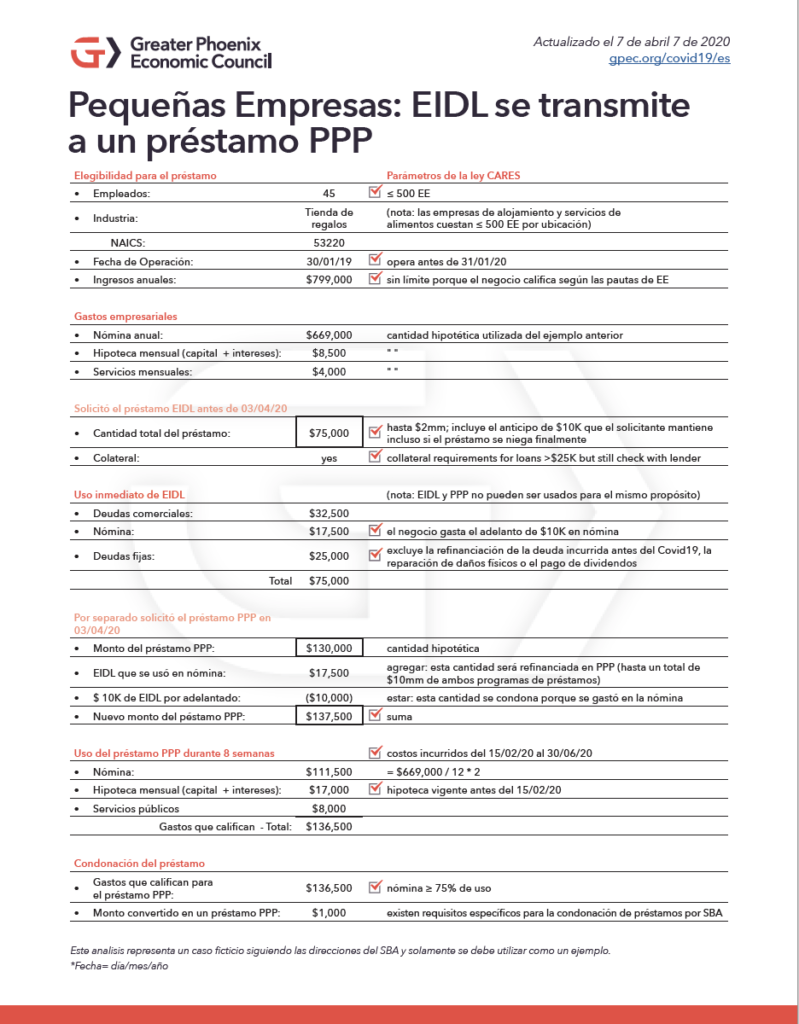

Pequeña empresa transmite EIDL a PPP >>

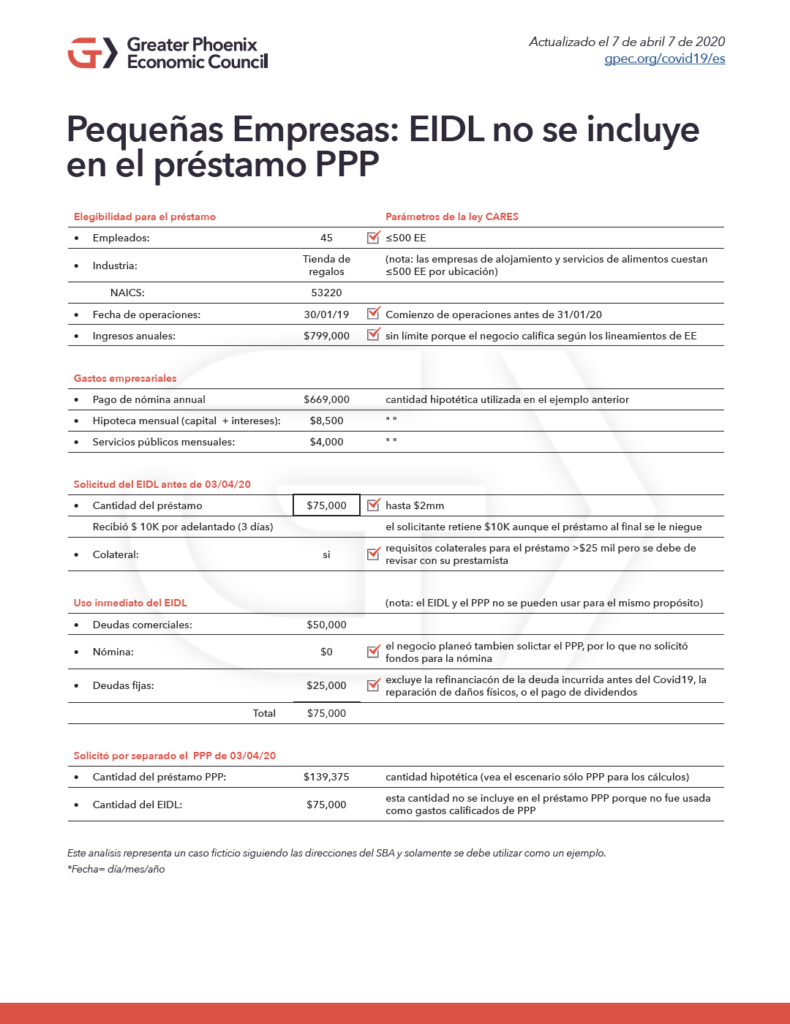

Pequeña empresa solicita EIDL & PPP por separado >>

Donde Solicitar

Nota: Fondos adicionales se han otorgado para el apoyo de pequeñas empresas. La Agencia Federal de Pequeños Negocios de los Estados Unidos (SBA, por sus siglas en inglés) aceptará de nuevo solicitudes de prestatarios elegibles a través de prestamistas certificados para préstamos del Programa de Protección de Sueldos (PPP, por sus siglas en inglés) empezando lunes, 27 de abril del 2020 a las 10:30 AM EDT.

Las solicitudes ya están abiertas, a partir del de de apbril de 2020. Solicite a través de su institución financiera SBA 7 (a) existente o comuníquese con una institución financiera local aprobado por la SBA.

Recursos para navegar el proceso

Puede encontrar información general sobre el programa, información sobre quién puede presentar una solicitud, cómo preparar la solicitud, detalles del préstamo y la posible mitigación y eliminación de la deuda. Encontrará asistencia adicional en los siguientes sitios web.

Guía para Perdonar un Préstamo del PPP

- Los préstamos pueden ser perdonables siempre y cuando se cumplan los requisitos para pequeñas empresas, o si no, la cantidad perdonable se reduce proporcionalmente

- El 60% del préstamo debe utilizarse en la nómina, que incluye sueldos, salarios, primas de atención médica, pago por tiempo de vacaciones y enfermedad, e impuestos locales y estatales sobre la nómina. El 40% restante del préstamo puede utilizarse en alquiler, intereses hipotecarios y pagos de servicios públicos.

- El promedio mensual de número de empleos equivalentes a tiempo completo (FTE en sus siglas en ingles) durante el periodo del préstamo debe permanecer igual o equivaler más que el promedio de empleos FTE entre el 15 de febrero del 2019 al 30 de junio del 2019 o del 1 de enero del 2020 al 29 de febrero del 2020.

- Salarios bajo $100,000 no se pueden reducir más del 25%. Salarios que sobre pasan $100,000 se pueden reducir a $100,000 y de allí, no se pueden reducir más del 25%.

- Ningún sueldo o reducción de salario reducirá la condonación de prestamos si las reducciones se restauran antes del 30 de junio del 2020.

- Mantenga registros detallados que demuestran cómo y cuándo el préstamo de la protección de pago se gastó. Varios bancos están sugiriendo utilizar una cuenta separada para los fondos.

- La SBA publicó la solicitud de condonación de préstamos del Programa de Protección de Pago asi como las instrucciones para completarla. Los beneficiarios del préstamo deben solicitar la condonación con su prestamista al final del período de 8 semanas.

- Cualquier cantidad no condonada se convertirá en un préstamo a cinco años, a una tasa de interés del 1%

Programa de Préstamos ante Desastres por Daños Económicos (EIDL por sus siglas en inglés)

Cubre una amplia gama de gastos comerciales como resultado de fondos perdidos.

También conocido como el “Préstamo por desastre de la SBA”, el EIDL es una extensión de este programa de la SBA. Las empresas pueden solicitar tanto EIDL como PPP, aunque los fondos no se pueden utilizar para el mismo propósito.

- $2 millones de dólares es el monto máximo de financiamiento

- 3.75% tasa de interés

- $10,000 dólares es la cantidad que se puede obtener como anticipo en los primeros 3 días después de aprobación * no se requiere el reembolso del monto de anticipo

Criterio de Elegibilidad

Para obtener detalles completos, consulte la “Verificación de elegibilidad de la entidad ” en la solicitud.

- Se requiere que la empresa solicitante sea un negocio con un máximo de 500 empleados, que califica como pequeña empresa según los Estándares de Tamaño de Empresas de la SBA, que sea propietario único, contratista independiente, organización cooperativa o sin fines de lucro.

Ver ejemplos cálculos de casos

Para solicitar un préstamo, vea los ejemplos de los casos abajo para darse una idea de los requisitos y cálculos necesarios para una pequeña empresa.

Donde Solicitar

Las solicitaciones están abiertas actualmente. Solicite a través de la solicitud de Préstamo por Desastre de la SBA. También se puede solicitar el programa Express Bridge Loan (EBL) si desea acelerar su potencial financiamiento EIDL.

Recursos para navegar el proceso

Puede revisar una guía en video, una guía instructiva escrita paso a paso o para obtener ayuda con el proceso de solicitud puede contactar la oficina de distrito local de Arizona de la SBA por teléfono 602.745.7200. Debido a los altos volúmenes de llamadas, recomendamos utilizar todos los recursos en línea antes de llamar.

Información de contacto del SBA

P: 1-800-659-2955 (TTY: 1-800-877-8339)

E: DisasterCustomerService@sba.gov

Video Instructivo – Préstamo por Desastre de la SBA

de la ciudad de Phoenix

Programa de Reducción de Deuda para la Pequeña Empresa

Cubre pagos de préstamos comerciales durante seis meses que no están relacionados a algún desastre. Esto incluye el monto actual del préstamo, los intereses y cargos.

- $2 millones de dólares es el monto máximo de financiamiento

- 75% es el porcentaje máximo garantizado por la SBA

- Perdona los pagos actuales del préstamo

Resumen de Elegibilidad

- Los préstamos elegibles incluyen préstamo 7(a), 405 y micro préstamos

- Los préstamos bajo la Ley de Protección de Sueldos NO son elegibles

- Los nuevos prestatarios que consigan un préstamo dentro de seis meses posteriores a la firma de la Ley pueden utilizar este programa

Donde Solicitar

Comuníquese con su institución financiera para que se le aplique este apoyo a su préstamo de negocios actual. Una vez solicitados los fondos, se espera que se apliquen rápidamente.

Recursos para Navegar el Proceso

Consulte las pautas de la SBA y luego hable con su institución financiera comercial.

Impuestos: Prórroga o Crédito

Hay dos programas disponibles para reducir los costos de impuestos de inmediato: el programa de prórroga de impuestos de nómina y el crédito para la retención de empleados.

Programa de Prórroga de Impuestos de Nómina

- Diferir su parte de los impuestos comerciales del Seguridad Social hasta 2022

- Se requiere que los fondos se reembolsen a la autoridad de impuestos

- El 50% de la prórroga debe pagarse antes de 12/2021, y lo demás antes de 12/2022

Crédito de Retención de Empleados

- Crédito de impuestos reembolsable equivale el 50% de los salarios calificados

- Crédito máximo por empleado: $ 5,000

Resumen de Elegibilidad

- Empresas con empleados de todos los tamaños son elegibles

- Empresas y compañías de un solo propietario califican

- Impuestos de nómina pueden diferirse hasta el 15 de julio de 2020

Donde Solicitar

Consulte con su equipo financiero sobre cualquier cambio en los procesos de pago de nómina. Las multas que se generan por falta de pago del impuesto al Seguro Social serán exoneradas (perdonadas) siempre y cuando presenten los reportes requeridos. Visite el comunicado preparado por el Departamento del Tesoro de EE. UU. para obtener más información sobre el alivio tributario. Consulte los detalles del programa de exención fiscal en el sitio web del Internal Revenue Service (IRS).

Recursos Para Navegar el Proceso

Recursos en los sitios web del IRS y Departamento del Tesoro de EE. UU.

Fondos Locales y Recursos Adicionales

A continuación, grupos en Arizona y a lo largo de Estados Unidos que están desarrollando fondos para ofrecer a los negocios impactados a raíz de COVID-19.

Programa de Pequeñas Empresas de Facebook

Facebook esta ofreciendo $100 millones en subvenciones en efectivo y créditos de publicidad para hasta 30,000 pequeñas empresas. Para más información, visite su sitio web.

AZ Community Foundation Subvenciones de apoyo a pequeñas empresas

Phoenix IDA en coordinación con el gobierno de la ciudad de Phoenix están ofreciendo subvenciones de hasta $10,000 a pequeñas empresas locales que se encuentren experimentando dificultades económicas y una repentina pérdida de ingresos debido a la pandemia causada por el COVID-19. Conoce los requisitos y solicita una subvención abajo.

AZ Fondo de Alivio Coronavirus

El gobernador Doug Ducey creyó este fundo para proveer apoyo financiero a organizaciones trabajando para mitigar el impacto de COVID-19 en Arizona. Este fondo apoyará el acceso a PPE para médicos, organizaciones sin fines de lucro y aumentará apoyo para las poblaciones más vulnerables y acceso a tecnología para estudiantes de bajos recursos.

Fondo de Alivio para Profesionales de Arte AZ

Un fondo colaborativo se establecio para proveer alivio de emergencia para artistas y profesionales en el sector de los artes que hayan sido impactados por la crisis causada por la pandemia COVID-19.

Bancos Locales

Para obtener ayuda con su cuenta bancaria comercial actual, comuníquese directamente con los bancos listados en la página de recursos locales

Estamos trabajando con bancos locales para identificar un contacto en cada banco que ofrezca ayuda relacionada a estos programas para cada institución financiera. La información de cada contacto actualizada se brindará tan pronto como se nos proporcione.

NOTA: Los bancos están priorizando a los clientes existentes, primero contacte a su representante bancario actual.

Academy Bank

Lisa Dow

SVP, Director of Commercial Banking, English

E: ldow@academybank.com

P: 480.482.4724

BOK Financial

Brian Barry

SVP Commercial Banking, English

E: bbarry@bokf.com

P: 480.459.2829

Elias Espinoza

VP Commercial Banker, Espanol

E: eespinoza@bokf.com

P: 602.217.1596

BBVA

Steve Gation

SBA Loan Officer, Vice President, English

E: steven.gation@bbva.com

P: 602.522.2696

Desert Financial Credit Union

Dedicated Experts

Customer Support

E: paycheckprotectionprogram@desertfinancial.com

P: 602.335.2359

MidFirst Bank

Thomas J. Altieri

SVP, SBA Lending Manager, English

E: tom.altieri@midfirst.com

P: 602.801.5713

National Bank of Arizona

John Lewis

SBA Banker, English

E: john.lewis@nbarizona.com

P: 602.212.5545

Marcos Garay

EVP, Director of Multicultural Banking, Espanol

E: marcos.garay@nbarizona.com

P: 602.212.5543

Enterprise Bank

Kelli Tonkin

Senior Vice President, English

P: 602.824.5719

First Western Trust

Phoenix Location

Visit Phoenix Contact Page

E: phoenixbanking@myfw.com

P: 602.224.7600

Scottsdale Location

Visit Scottsdale Contact Page

E: scottsdalebanking@myfw.com

P: 480.596-1800

UMB Bank

Sean Scibienski

SVP Team Lead | Business Banking, English

E: sean.scibienski@umb.com

P: 602.912.6742

Cyeana Johnson

BB Relationship Officer II, Espanol

E: cyeana.johnson@umb.com

P: 520.273.4997

US Bank

Ray St Clair

SBA Lender, English

E: ray.stclair@usbank.com

P: 602.980.3030

Phil Hicks

SBA Lender, Espanol

E: phil.hicks@usbanks.com

P: 602.222.4588

Wells Fargo

Wells Fargo bank is now reviewing applications for the Paycheck Protection Program, focusing on nonprofits and small businesses with fewer than 50 employees.

En colaboración con

![]()

![]()

![]()